美证监会点名不要投资中概股,中概股危机中的危与机

这里首先理解一下为什么中国不少企业热衷于到美国上市,除了一种优越感之外,最重要的是,美国纳斯达克市场上市特别容易,标准比A股创业板都低审核都快,能不能上值多少钱完全由市场决定。具体不多解释,但是看看瑞幸上市的速度就大致明白了,企业能快速上市获得融资和高光度,自然是有很大吸引力的。而且,对于"白马型"的大型企业,获得美元估值更能体现出实力并获得国际市场的支持。曾经一度,中国在美上市企业风光无两,甚至获得了"中概股"这一概念板块。但是,现在为何又开始风声鹤唳了呢。

总的来说,从美国证券监管层面,对中概股逐渐产生强烈的质疑态度。这种质疑建立的基础是复杂和演进的,又因为中美关系而激化。但任何风暴都不会无端产生,先看木鱼分析的三大主要基础问题。

一、信息披露存在不足和弄虚作假的比例显著较高,加大了美国投资者的风险

瑞幸咖啡臭名远扬,近期又爆了"跟谁学",但各位可知,在瑞幸之前还有不少中概股如"圣盈信"、"辉山乳业"、"网秦"、"中国高速频道"等十几只股要么自己撑不下去,要么被做空公司"举报"。要知道总共200多家中国上市公司,这个比例就高得有点超出统计误差了。不得不承认的是,我国不少新兴企业为了追逐在美国上市的高光时刻,对于信息披露的准确性和严肃性还保留在A股的标准之上,早早了事甚至弄虚作假几乎是家常便饭。从监管角度,美国监管需要保护投资者的利益,防控这些投资风险。要知道,美国是真正的"注册制",信披的严肃性是维系资产价值的主要因素,这点换谁也马虎不得。

二、财务管理制度尤其是会计准则与美国标准差异大,评估难度大

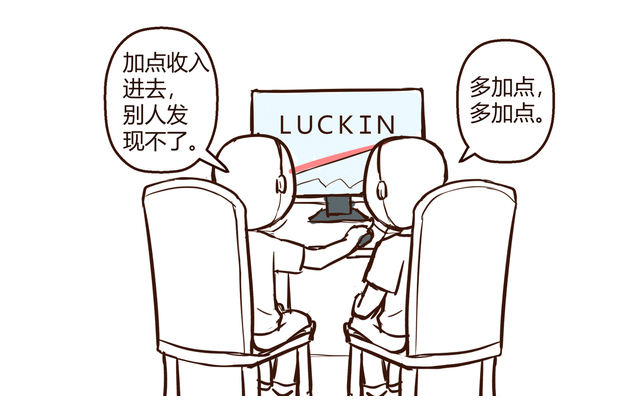

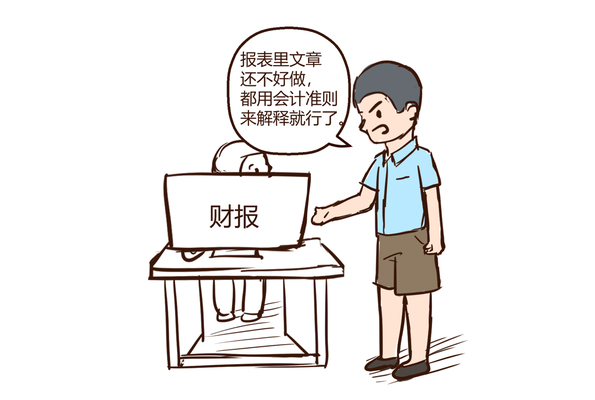

而另外一方面,识别中国上市公司的真面目难度也很大,主要因素之一就是会计准则不一样。在"注册制"下,美国的投资者都是能把上市公司财报以挖地三尺的深度翻几遍来填充估值模型中的参数的。而中国会计准则的巨大差异使得美国投资者看到的财报数据往往属于"翻译版",在这个转换过程中有可能存在很大的弄虚作假空间。瑞幸事件中,由于会计准则不同,收入如何"确认"都成为一个重大焦点。所谓收入确认,最简单来说怎么才能算企业获得营业收入了。浑水抠字眼从美国会计准则角度指出瑞幸的收入明显虚高,而瑞幸说这是会计准则差异。这个差异,能大到营收差22亿。这些财务管理制度对当事人的影响,就好比一个孩子,在A班老师眼中是外向阳光,而在B班则被认为内向孤僻一样,孩子到底算什么样的类型呢。而且,很多中国企业由于是在中国经营,为了满足中国当地的税务和资金监管需求,企业经营也是对中国会计准则友好和优化的,如果要变更为美国会计准则,需要很高的成本。当然,中概股一般都提交两份财报,一份是美国准则的,一份是中国准则的,美国准则的不好看可以解释为会计标准差异,但其中猫腻就复杂了。目前,国内外有不少公司提供"翻译"服务把中国公司的财报尽可能贴近美国会计准则,然而这从根本上是不解决问题的。

三、美国监管无法对中国本土企业实施常规调查和监管措施,无法有效威慑

目前的上市规则,使得很多美国监管措施是无法落地的。例如目前大部分聘用的审计机构是是中国国内的会计事务所,如果这些事务所也参与了作假,美国这边处罚将变得非常困难。现在,一个很卡脖子的点就在于,美国方面要求审计机构不能在本国,因为不被信任和有被"控制"的可能性。而现场取证更是难上加难,因为我国是不允许外国人随便来中国调查中国企业的。现在两国已经针对"跨境检察权"以后了一些合作,然而还很不够深入。而且,还有一个很直接的问题,怎么罚到当事人,如果瑞幸的老板始终窝在中国,人都抓不到。再看看安然公司财务造假后的罚单:

- 上市公司被证监会罚款5亿美元,股票摘牌,公司破产;

- 上市公司CEO判刑24年,罚款4500万美元;

- 财务欺诈策划者判刑6年,罚款1200万美元;

- 公司创始人虽然逝世,但仍然罚款1200万美元;

- 股民获得71.4亿美元和解赔偿金;

- 会计师事务所破产;

- 负责安然的券商花旗、摩根大通、美洲银行分别向股民支付20亿、22亿以及6900万美元的赔偿金。

这些处罚是"注册制"下很少有美国公司敢造假的根本原因,赔不起。那么按照安然的搞法,瑞幸也会获得接近的惩罚条款。只是,业务、资金和管理人员都在中国,够不着怎么办。这样的问题也困扰着美国投资者和监管,利用瑞幸这个契机,推动更严厉措施也就很自然了。

综上所述,美国人对"中概股"的种种质疑也并非完全无理取闹,确实是国际化资本市场中需要解决的一些问题,只是怕的就是有人用貌似合理的理由来实现一些非正常的目的,这就叫政治。

那么现在回到这个方案,媒体解读有两大要点:

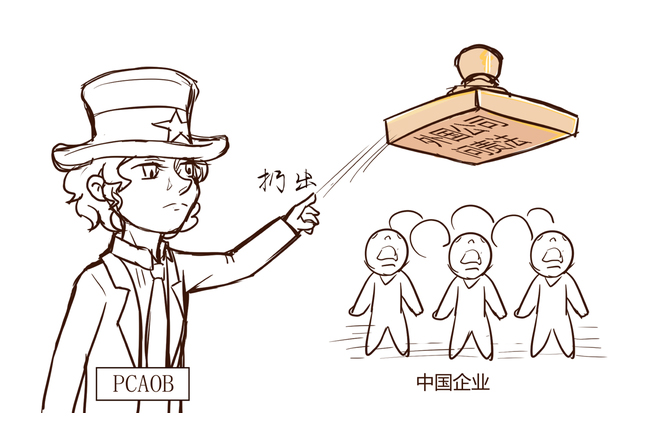

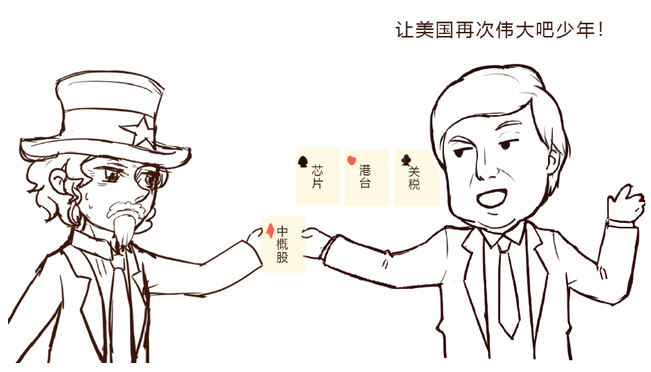

1、任何一家外国公司连续三年未能遵守美国上市公司会计监督委员会(PCAOB)的审计要求,将禁止该公司的证券在美国证券交易所上市。

2、将要求上市公司披露它们是否为外国政府所有或控制。

第一点,其实就是要解决我们刚才说的三个基础问题,PCAOB的审计要求里包含对审计机构注册地和会计准则的要求。摆明了不相信美国之外的审计机构,要从严要求财务审计的质量。但是这里又有个潜在的矛盾,国内证监部门要求在国外上市的企业的审计底稿必须留在国内,这样将会使得拟赴美上市企业面临两难抉择。

第二点,则是赤裸裸地搞政治了,分明是企图给上市公司打上标签以利于区别对待,造成潜性"歧视"性对待。

除了客观存在的一些原因,我们不能忽视我国际政治经济形势带来的影响。

一、美国内部已经认为与中国是"竞争"关系,友谊的小船已经翻沉,或急于理清与中国有关的经济关系。 现在主流看法是,中美关系在科技和经济层面有"脱钩"的危险,美国反华派系借瑞幸丑闻放大负面影响,形成资本壁垒,防止中国经济从中获益;

二、对中国企业在美国上市限制,或成为川普手中新的制约筹码。川普是一个商人,他应该明白与中国的关系不是说断就断的,谋求最大利益才是核心诉求。而我国企业在美国上市形成资本国际化也是十分有益处的,得到美元投资谁不喜欢呢。那么在以后的大国交往中,这个上市限制就可能成为谈判的资本;

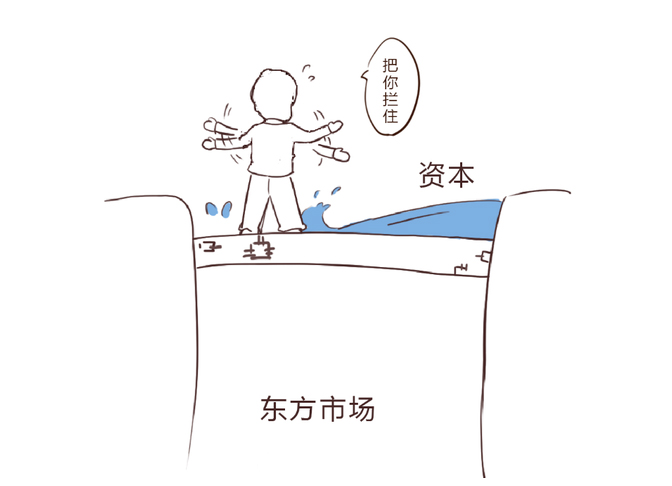

三、美国反华派系将"绑架"中概股作为攻击我国经济和资本市场的武器。如果中概股被大量退市或拒绝中国企业在美国上市,不但严重影响我国资本市场国际化的路线,也将缺少一条每年数十亿美元重要的融资渠道,无论在影响力还是实质上都是很负面的;

从目前的情况来看,观察下来,对"中概股"最直接影响有如下几条:

一、不符合一些条件的中概股被勒令限期整改或退市,这部分中概股往往是规模很小,甚至在中国和香港都没有资格上市的一些公司,对于大局没有影响。他们中相当多很可能为了节省成本,干脆直接退市了事;

二、对于有资格继续上市的中概股,存在瑕疵被急剧放大的可能性,这就要求他们必须做到可靠可信,而且可能需要与美国的审计机构深入合作,才能满足监管的要求,这也需要中国证券监管部门配合支持。这部分上市公司基本都是白马品种,美国人也识货,不会盲目排除掉优质资产;

三、部分中概股由于此次风波,由于可能受到"歧视",估值会受到很大影响,可能会寻求像360一样先私有化再寻求回国上市寻求合理估值。但是私有化这个操作是很烧钱的,除非有人相信回国后估值会大大提升,否则是不会得到贷款的。有实力完成这个"折腾"的企业寥寥无几;

四、最不可测的就是新发IPO申请美国一方是否接受,很可能是设置下了比以往高很多的标准来进行把控。赴美IPO难度加大是必然的,但是难道什么度目前还不好说,但是严格适用美国会计和审计准则是必须选项。

其实,不少人最担心阿里巴巴、京东、美团这些龙头中概股被迫退市,木鱼看来这种可能性几乎没有。因为已经有大量的美国投资者购买了这些公司的股票,而且美国仍然需要粉饰其全球领袖的风范,维持一个开放对外的局面。何况这些公司聘用的都是顶级会计和法律事务所,办法有的是。这些公司批量退市后在国内或香港上市基本可以说是小概率事件,最多增发一些股份,无需太多担忧市场被吸血。

聊过了危,那么机会在哪里?

首先,本次中概股危机再次以严峻的事实正告企业经营者,去国外"偷鸡"成本陡然增高,而且以后会更难。安安心心做好企业,诚实经营,才会一直是资本市场的娇子。阿里巴巴这样的公司,美国人是会求着它留在美国的;

其次,优质的中国企业将会主要在国内上市,将有效提升A股的含金量。由于科创板和创业板的注册制实施,其实已经向这些企业打开了大门,出国未必是最好的机会,把好东西留给自己家里的投资者未尝不是一件好事。优秀的企业来了,把"金三胖"过高的指数权重稀释下对所有人也都有好处;

再者,激发我国资本市场的二次自我升级革命。大国崛起,不容有短板。在科技、制造业方面固然是硬核实力的对撞,而强大的金融实力也是保障硬核实力的重要因素。上证指数10年没涨,投资者总体上没有从我国经济快速发展的红利中获益,现在又在融资方面被掐脖子,以后空话会少,实际行动会更多。

中概股危机,是大国博弈交锋的战场,更是中国企业真正崛起途中的一场考验。有祖国强大的后盾,有监管静心的呵护,更重要的是有企业经营者百折不挠诚实守信的精神,这场危机之后我们只会更强大,强大的我们则无需为某位神经质大统领的朝三暮四而感到纠结了。